Atualização do AAVE V4: Empréstimos de reformulação modular, moedas antigas podem "disparar novamente"?

Título original: "Explicação detalhada da atualização do AAVE V4: remodelando os empréstimos com modularidade, as moedas antigas podem inaugurar outra primavera?" Na

noite do dia 25, a postagem de Stani, o fundador da AAVE, anunciando o próximo lançamento do AAVE V 4, rapidamente atraiu muita atenção e discussão, e a recente controvérsia entre AAVE e WLFI sobre a proposta de distribuição de tokens de 7% também causou um rebuliço no mercado.

- Por > tempo, a atenção do mercado

- Por > tempo, a atenção do mercado

AAVE, um protocolo de empréstimo estabelecido.

Embora a disputa entre AAVE e WLFI ainda não tenha sido finalizada, por trás dessa "farsa", parece que uma imagem diferente é mostrada - "novas moedas em água corrente, AAVE revestida de ferro".

Com o surgimento de cada vez mais novas moedas, estimuladas pela demanda por empréstimos fixos de tokens na cadeia, a AAVE, sem dúvida, tem bons fundamentos e catalisadores.

Esta atualização do V 4 pode nos permitir ver sua forte competitividade no futuro no campo DeFi e a causa raiz de seu crescente volume de negócios.

De protocolos de empréstimo a infraestrutura DeFi

Quando discutimos o AAVE V 4, primeiro precisamos entender uma questão-chave: por que o mercado espera essa atualização?

Do ETHLend em 2017 ao gigante DeFi de hoje com um TVL de US$ 38,6 bilhões, como um protocolo estabelecido, o AAVE realmente otimizou todas as atualizações de versão no passado e pode afetar a liquidez e a jogabilidade dos ativos on-chain em graus variados.

O histórico de versões do AAVE é, na verdade, o histórico de evolução dos empréstimos DeFi.

Noinício de 2020, quando o V 1 foi lançado, todo o volume de bloqueio do DeFi era inferior a US$ 1 bilhão. A AAVE usa pools de liquidez em vez do modelo P2P, permitindo que os empréstimos mudem de "espera de correspondência" para "negociação instantânea". Essa mudança ajudou a AAVE a ganhar participação de mercado rapidamente.

O V 2 foi lançado no final de 2020 e as principais inovações são empréstimos instantâneos e tokenização de dívidas. Os empréstimos instantâneos geraram ecossistemas de arbitragem e liquidação, tornando-se uma importante fonte de receita para protocolos. A tokenização da dívida permite que as posições sejam transferidas, abrindo caminho para agregadores de rendimento subsequentes. Em 2022, a V 3 se concentrou na interoperabilidade entre cadeias, permitindo que mais ativos on-chain entrassem no AAVE e se tornassem um conector para liquidez multi-chain.

Além disso, a AAVE tornou-se uma referência em preços. Os protocolos DeFi referem-se à curva de oferta e demanda da AAVE ao projetar as taxas de juros. Ao escolher um índice de garantia, novos projetos também comparam os parâmetros da AAVE.

No entanto, apesar de ser uma infraestrutura, as limitações arquitetônicas do V 3 estão se tornando cada vez mais aparentes.

O maior problema é a fragmentação da liquidez. Atualmente, a AAVE tem um TVL de US$ 60 bilhões no Ethereum, enquanto a Arbitrum tem apenas US$ 4,4 bilhões e ainda menos Base. Cada cadeia é um reino independente e os fundos não podem fluir de forma eficiente. Isso não apenas reduz a eficiência do capital, mas também limita o desenvolvimento de pequenas cadeias.

O segundo problema são os gargalos de inovação. Qualquer novo recurso requer um processo de governança completo, muitas vezes levando meses desde a proposta até a implementação. No ambiente rapidamente iterativo do DeFi, essa velocidade obviamente não consegue acompanhar a demanda do mercado.

O terceiro problema é que as necessidades de personalização não podem ser atendidas. Os projetos RWA exigem KYC, GameFi requer garantia NFT e as instituições precisam de pools segregados. Mas a arquitetura unificada do V 3 se esforça para atender a essas necessidades diferenciadas. Ou todos apoiam ou nem todos apoiam, sem meio-termo.

Esta é a questão central que o V 4 pretende resolver: como transformar o AAVE de um produto poderoso, mas rígido, em uma plataforma flexível e aberta.

Atualização do V 4

De acordo com informações publicamente disponíveis, a principal direção de melhoria do V 4 é introduzir uma "Camada de Liquidez Unificada" e adotar o modelo Hub-Spoke para alterar o design técnico existente e até mesmo o modelo de negócios.

Source@Eli 5

DeFi Hub-Spoke: Resolvendo problemas necessários e necessários

Em termos simples, o Hub reúne toda a liquidez e o Spoke é responsável pelo negócio específico. Os usuários interagem por meio do Spoke para sempre, e cada Spoke pode ter suas próprias regras e parâmetros de risco.

O que isto significa? Isso significa que o AAVE não precisa mais atender a todos com um conjunto de regras, mas pode permitir que diferentes Spokes atendam a diferentes necessidades.

Por exemplo, o Frax Finance pode criar um Spoke dedicado que aceita apenas frxETH e FRAX como garantia e define parâmetros mais agressivos. Enquanto isso, um "raio institucional" pode aceitar apenas BTC e ETH, exigindo KYC, mas oferecendo taxas de juros mais baixas.

Dois Spokes compartilham a liquidez do mesmo Hub, mas são isolados um do risco um do outro.

A sutileza dessa arquitetura é que ela resolve o problema do "querer e querer". deve ter liquidez profunda e isolamento de risco; Deve ser gerenciado de maneira unificada e personalizada de forma flexível. No passado, eles eram contraditórios no AAVE, mas o modelo Hub-Spoke permite que eles coexistam.

Mecanismo de prêmio de risco dinâmico

Além da arquitetura Hub-Spoke, o V 4 também introduz um mecanismo dinâmico de prêmio de risco, revolucionando a forma como as taxas de juros de empréstimos são definidas.

Ao contrário do modelo de taxa fixa do V 3, o V 4 ajusta dinamicamente as taxas de juros com base na qualidade da garantia e na liquidez do mercado. Por exemplo, ativos altamente líquidos como WETH desfrutam de taxas de juros básicas, enquanto ativos mais voláteis como LINK pagam um prêmio adicional. Esse mecanismo é automatizado por meio de contratos inteligentes, o que não apenas melhora a segurança do protocolo, mas também torna os custos dos empréstimos mais equitativos.

O

recurso Smart Account do Smart Account V 4 permite que os usuários operem com mais eficiência. No passado, os usuários precisavam trocar de carteira entre diferentes cadeias ou mercados, tornando demorado e trabalhoso gerenciar posições complexas. As contas inteligentes agora permitem o gerenciamento de ativos multi-chain e estratégias de empréstimo por meio de uma única carteira, reduzindo as etapas operacionais.

Um usuário pode ajustar a garantia WETH no Ethereum e o empréstimo no Aptos na mesma interface, eliminando a necessidade de transferências manuais entre cadeias. Essa experiência simplificada torna mais fácil para pequenos usuários e traders profissionais participarem do DeFi.

Cross-Chain e RWA: A expansão dos limites DeFi

V 4 permite interações de cadeia cruzada de segundo nível por meio do Chainlink CCIP, suportando cadeias não EVM, como Aptos, permitindo que mais ativos acessem perfeitamente o AAVE. Por exemplo, um usuário pode fazer staking de ativos no Polygon e emprestar e emprestar no Arbitrum, tudo em uma transação. Além disso, o V 4 integra ativos do mundo real (RWAs), como títulos do tesouro tokenizados, abrindo novos caminhos para fundos institucionais entrarem em DeFi. Isso não apenas expande a cobertura de ativos da AAVE, mas também torna o mercado de empréstimos mais inclusivo.

Reação do mercado

Embora o AAVE tenha experimentado um declínio acentuado no mercado de criptomoedas esta semana, sua recuperação hoje foi significativamente mais forte do que a de outros alvos líderes de DeFi.

O token AAVE experimentou um volume de negociação em toda a rede de US$ 18,72 milhões em 24 horas após sofrer uma queda no mercado de criptomoedas esta semana, significativamente maior do que os US$ 7,2 milhões da Uni e os US$ 3,65 milhões da LDO, refletindo uma resposta positiva do investidor à inovação do protocolo, enquanto o aumento da atividade de negociação aumentou ainda mais a liquidez.

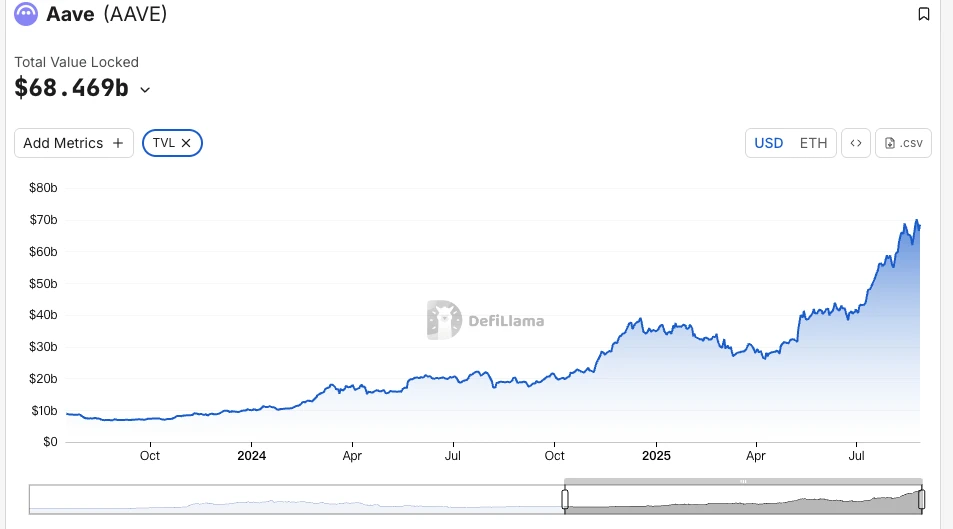

Em comparação com o início de agosto, a magnitude do TVL da AAVE subiu 19% este mês para um recorde perto da marca de US$ 70 bilhões, e atualmente ocupa o primeiro lugar em TVL na cadeia ETH. Esse crescimento excede em muito a média do mercado DeFi, e o aumento do TVL também valida a eficácia da estratégia lastreada em múltiplos ativos do AAVE V 4, por outro lado, talvez sugerindo que os fundos institucionais entraram silenciosamente no mercado.

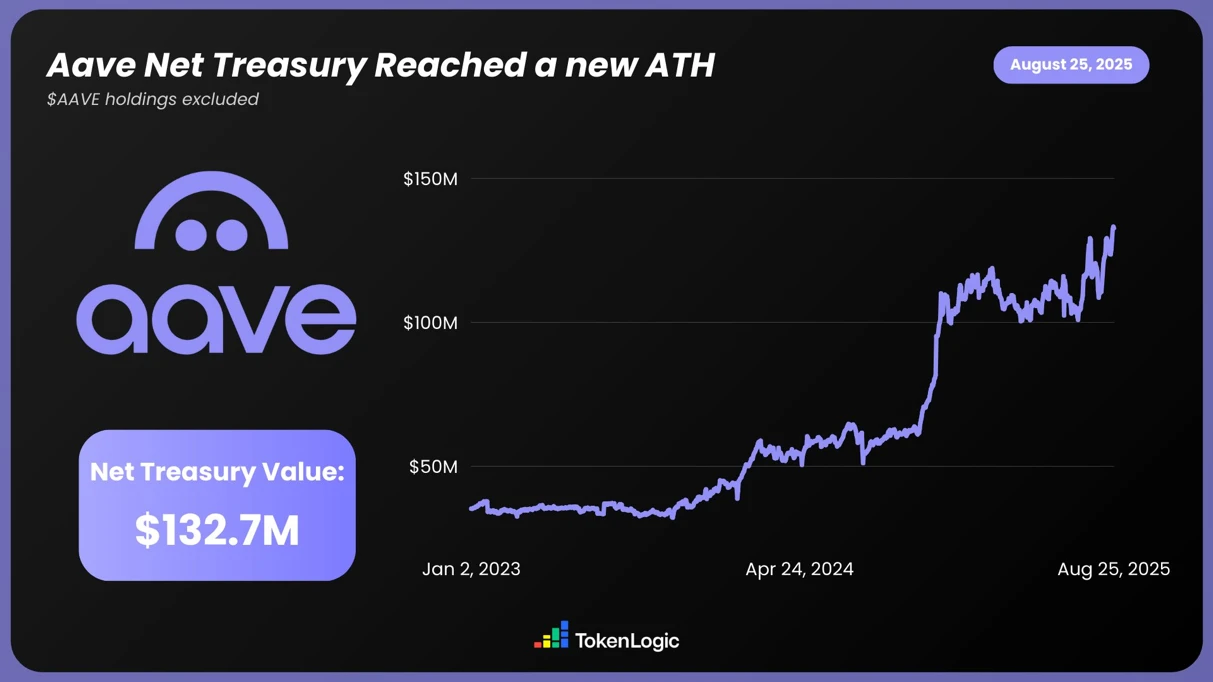

De acordo com dados da TokenLogic, os ativos líquidos totais da AAVE atingiram um novo recorde de US$ 132,7 milhões (excluindo as participações em tokens AAVE), um aumento de cerca de 130% no ano passado.

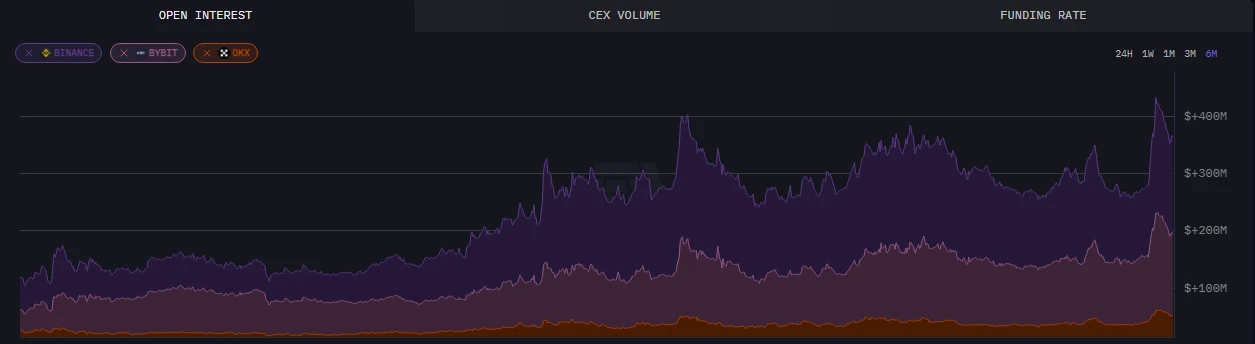

dados on-chain, em 24 de agosto, os contratos em aberto no AAVE ultrapassaram US$ 430 milhões, uma alta de seis meses.

Além dos dados intuitivos, a atualização do AAVE também despertou ampla discussão na comunidade, e as atuais informações antecipadas divulgadas pela V 4 também receberam muito apoio e reconhecimento, especialmente em termos de utilização de fundos e DeFi combinável, permitindo que o mercado veja mais possibilidades e potencial.

Torne o DeFi ótimo novamente

Combinado com as atualizações que foram divulgadas até agora, a atualização do AAVE provavelmente levará o mercado DeFi a um nível mais alto.

E seu fundador, Stani, parece estar confiante no impacto da atualização do V 4 na pista DeFi.

Talvez em um futuro próximo, a AAVE aproveite a liquidez do "vento leste" do mercado altista de criptomoedas para subir e abrir infinitas possibilidades.

Link original